美國公用事業(yè)規(guī)模的電池儲能行業(yè)在 2022 年部署了 4GW/12GWh,破紀(jì)錄

到 2022 年,美國公用事業(yè)規(guī)模電池儲能系統(tǒng) (BESS) 的安裝基數(shù)增長了 80%,這是該行業(yè)破紀(jì)錄的一年。

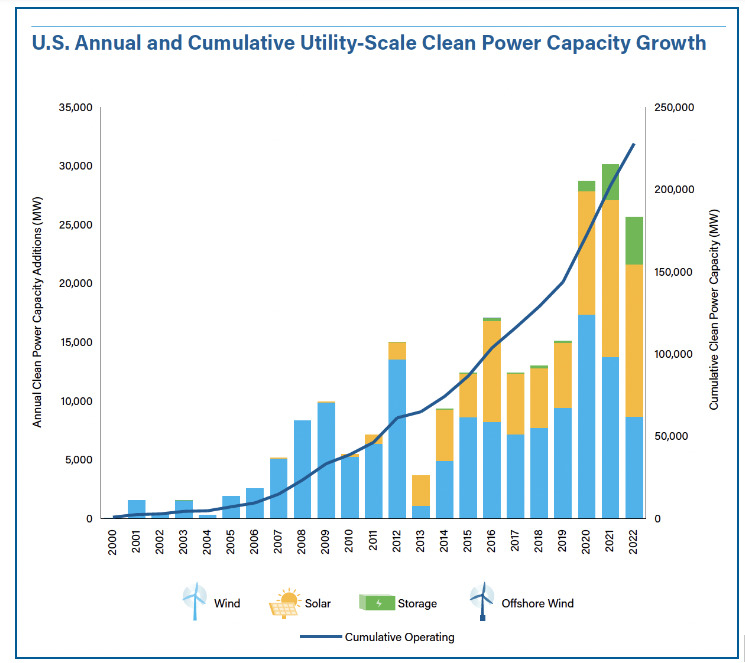

根據(jù)美國清潔能源協(xié)會 (ACP) 國家貿(mào)易組織公布的最新數(shù)據(jù),4GW/12GWh 的新 BESS 投入使用,而美國公用事業(yè)規(guī)模的風(fēng)能、太陽能和儲能總?cè)萘康饺ツ昴甑走_到近 228GW .

ACP 發(fā)布有關(guān)行業(yè)進展的季度報告,重點介紹政策、監(jiān)管、技術(shù)和其他趨勢,并提供有關(guān)公用事業(yè)規(guī)模清潔能源的統(tǒng)計數(shù)據(jù)。

本周發(fā)布的兩份最新報告中,一份回顧了 2022 年全年,另一份是 2023 年第一季度的更新。

儲能部署的增長與 Wood Mackenzie Power & Renewables 在研究小組的美國儲能監(jiān)測系列中于 3 月份發(fā)布的年度報告大體一致。

Wood Mackenzie 發(fā)現(xiàn),這一年部署了 4.8GW 的電力輸出以及略高于 12GWh 的能源容量——盡管這個略高的兆瓦數(shù)計算了所有規(guī)模的存儲,包括住宅和非住宅(商業(yè)和工業(yè)、社區(qū)和政府設(shè)施等)。

這也是 ACP 第二次公布其 4GW/12GWh 存儲部署數(shù)量,就像它在 2 月份統(tǒng)計年終數(shù)字時所做的那樣,但這份全面的新報告增加了更多細節(jié)。當(dāng)時,該行業(yè)協(xié)會表示,到 2022 年底,該國已安裝的電網(wǎng)規(guī)模 BESS 容量已達到 9GW/25GWh。

雖然存儲(又一個)突破性的一年,但整個行業(yè)的觀點并不那么樂觀。與前兩年相比,部署量有所下降,盡管記錄的三種公用事業(yè)規(guī)模技術(shù)的總裝機量為 25.5GW,使 2022 年成為有記錄以來的第三高年份。

ACP 表示,從 2021 年到 2022 年安裝量下降 25% 的原因各不相同。其中包括有據(jù)可查的供應(yīng)鏈問題和太陽能光伏組件采購挑戰(zhàn)、與電網(wǎng)互連的漫長等待和艱難過程,以及《降低通脹法》(IRA) 中各種條款的不確定性,尤其是生產(chǎn)稅收抵免 (PTC)

報告稱,這導(dǎo)致約 53GW 項目的延遲,否則這些項目原本預(yù)計會上線。

通貨膨脹減少法案已經(jīng)“增壓”該行業(yè)

盡管如此,正如 ACP 首席執(zhí)行官 Jason Grumet 在前言中指出的那樣,到 2030 年,美國所有三種技術(shù)(包括陸上和海上風(fēng)電)的年度安裝量預(yù)計將增加兩倍,IRA 已經(jīng)“加強了清潔能源的部署”,Grumet說。

許多業(yè)內(nèi)人士對 IRA 提出的一系列關(guān)鍵問題最近得到了一些解答,因為美國能源部 (DOE) 發(fā)布了有關(guān)清潔能源設(shè)備國內(nèi)含量規(guī)定的指南,以獲得 PTC 和投資稅收抵免( ITC)本月早些時候。

該行業(yè)正在對經(jīng)濟產(chǎn)生變革性影響,雇用了 450,000 人,在過去 10 個月中宣布對至少 50 個新制造設(shè)施的投資總額超過 1500 億美元,并且 80% 的清潔能源項目位于低收入社區(qū)。

“清潔能源革命正在進行中。我們擁有技術(shù)、金融資本和勞動力,以清潔、負擔(dān)得起和安全的能源為我們的經(jīng)濟提供動力,”Grumet 在一份聲明中說。

然而,盡管“美國能源創(chuàng)新”得到了兩黨的廣泛支持,但該行業(yè)和國家仍然需要其國會立法者和各州州長:“支持新能源設(shè)施的選址和建設(shè),并支持輸電建設(shè)需要為人們帶來清潔能源,”Jason Grumet 說。

儲能約占 140GW 總開發(fā)管道的 14%。雖然電池僅占當(dāng)今 227,852 兆瓦裝機容量的 4% 左右,但就這三種技術(shù)的能源容量而言,2022 年上線的最大項目是 Crimson,這是位于加利福尼亞州里弗賽德縣的 350 兆瓦/1,400 兆瓦時項目,由經(jīng)常性能源。

同時,ACP 表示,從 IRA 過去的 2022 年 8 月中旬到 2023 年第一季度,該國共發(fā)布了 47 條關(guān)于新建、擴建或重新開放的電網(wǎng)級 BESS 制造設(shè)施的公告。

免責(zé)聲明:

1.部分文章、圖片來源于網(wǎng)絡(luò);

2.因編輯需要,文字和圖片之間亦無必然聯(lián)系,僅供讀者參考,并不代表平臺觀點,不構(gòu)成投資建議或決策建議,不構(gòu)成對任何用戶交易提供素材,請用戶謹慎閱讀并合理分析;

3.我們所轉(zhuǎn)載的所有文章、圖片、音頻視頻文件等資料版權(quán)歸版權(quán)歸原創(chuàng)所有人,因非原創(chuàng)文章及圖片等內(nèi)容無法和版權(quán)者聯(lián)系,如原作者或編輯認為作品不宜上網(wǎng)供大家瀏覽,或不應(yīng)無償使用,或涉及版權(quán)問題,請及時通知我們,以迅速采取適當(dāng)措施,避免給雙方造成不必要的經(jīng)濟損失或版權(quán)糾紛問題;

4.本網(wǎng)頁如無意中侵犯了媒體或個人的知識產(chǎn)權(quán),請于文章發(fā)布后的30日內(nèi)聯(lián)系,我們將在第一時間刪除內(nèi)容,謝謝。

;){kind=link}